オーストラリアの年金制度:安心できるかな?

- 3 時間前

- 読了時間: 2分

前回日本の年金について書いた。それでは、オーストラリアは会社生活を終えて、年金生活に入った人の年金はどうなんだろう。

ここでは年金の手続きにはアセットテスト(つまり、貯金、生命保険、土地、持ち家、個人のスーパーアニュエーションなどの資産)がまずあり、ある限度以上のアセットがある人はもちろん政府からの年金はもらえない。ただ、ここには確定拠出年金制度でのスーパーアニュエーション(スーパー)があり、会社がお給料とは別に国が決めた%(現在は12%)x お給料を積み立てる制度がある。もちろん、会社は国が決めたパーセンテージ以上に払っても良い、つまり、国のきめた%は最低でも、これだけは積み立てろという指標になっている。もちろん公務員は率が高い。

スーパーで支払われた金額は自分の選んだ会社に積み立てされ、投資され、投資がうまくいけば、額は増えていく。このスーパーは特別なことがない限りは、現在は65歳になるまでは引き出すことはできない。この額もアセットテストに考慮されるから、このスーパーがある限度以上ある人は国からの年金はもらうことはできない。

現在この国の年金は現在一人住まいの人は2週間で1200.90ドル、カップルの場合は2週間で1810.40ドルとなっている。この額のなかにはわずかだが、電気代などを補助する額も入っている。これは国からくるもの、そして、スーパーからも、最低3%とか4%づつ支払われる。(現在1ドル=110.53円 4月6日現在) それ以外に電車、市税、電気代、薬代など、年金生活者への割引がある。 ただ、年金者が働いてその収入が限度額をこえると、その分減らされることになる。また海外からの年金がある場合は政府間の提携がある国では海外からの送金分は年金から減らされることになる。この国の年金は日本と違って、みんなの税金が資金源になっている。

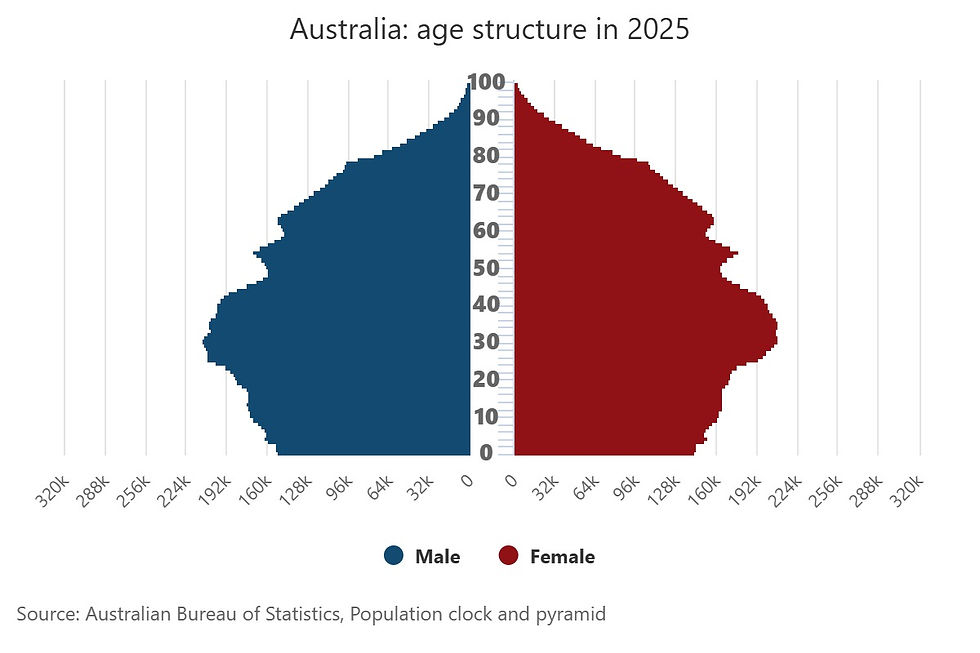

繰り返しになるが、日本はお金があっても、積み立てたものなので、政府からの年金はお金もちだろうが、そうでなかろうが払われる、ここは、アセット(資産)やスーパーが十分ある人には国からの年金は支払われない。さて、どちらにも長所、短所があるので、どちらが良いとは言えない。ただ、ここで覚えてほしいのは、前回の繰り返しになりますが、日本は人口に対して若者の比率が少なくその少ない若年層が比率の大きい高年齢層を支える柱となっているが、オーストラリアはまだその傾向がないこと。これは大きな違いだとおもいます。

*ここに書いたのは基本の規定で、その他さまざまな規定があるがここでは省略しました。

コメント